Kas te ei leidnud seda, mida otsisite? Küsi meilt! Meil on 140 TB arhiivi. Meil on kõik kaasaegsed taaskasutus- ja renoveerimisprojektid nõukogude tüüphoonetele. Kirjuta meile: info@proekt.sx

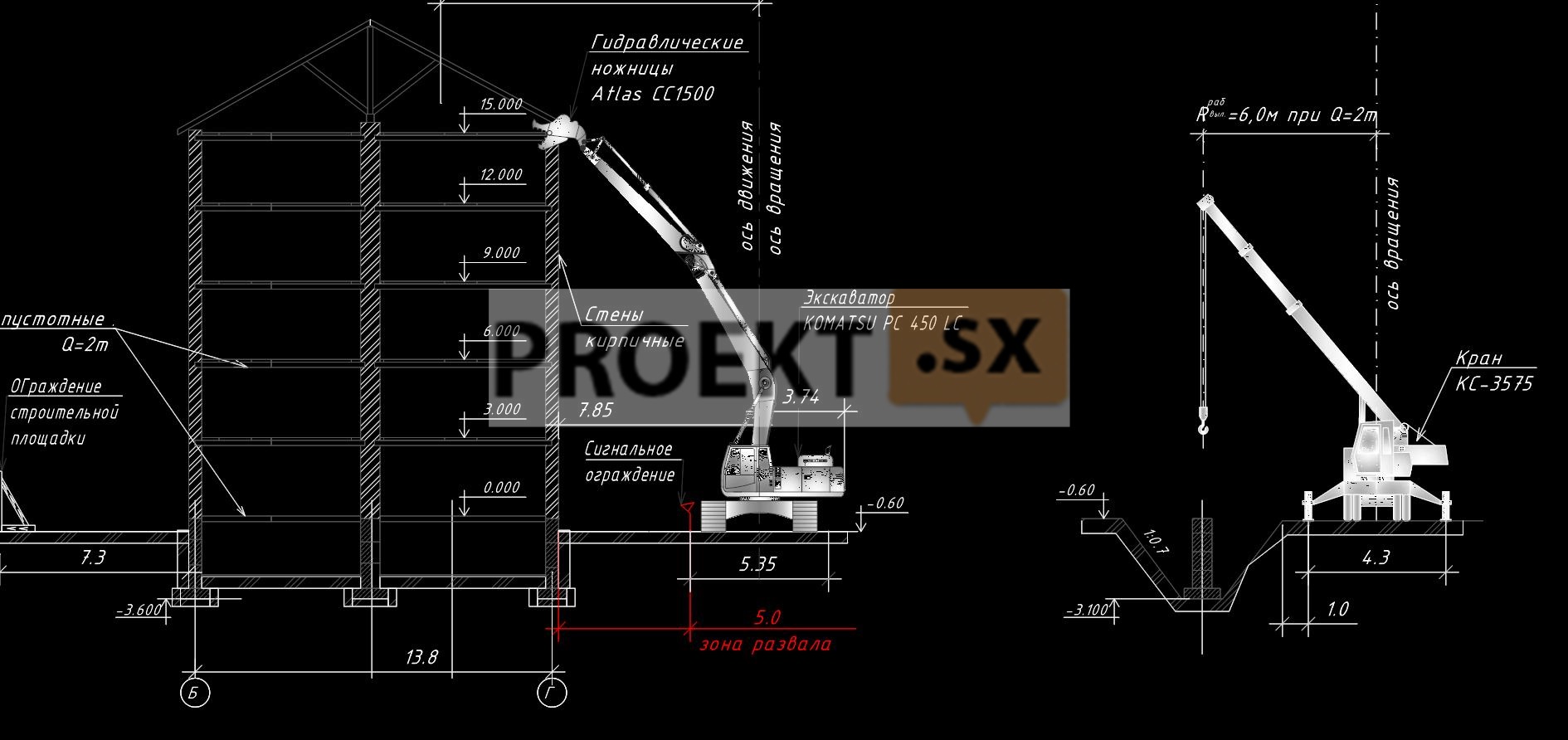

Hoone lammutamise kalkulatsioon

Tehnilised ja majanduslikud näitajad

Hoone maht, m3: 19084,00

Hoone pind, m2: 2 998,90

Korruste arv, korrus: 6

Ehituse kogukestus, kuud: 61

Kulunäitajad

Eeldatav maksumus 2001. aasta baashinnatasemel (ilma käibemaksuta)

Kokku: tuhat rubla: 3388,50

Ehitus- ja paigaldustööd, tuhat rubla: 2759,56

Varustus, tuhat rubla:

Muud kulud, tuhat rubla: 628,94

kaasa arvatud:

PIR, tuhat rubla: 238,58

tagastatavad summad, tuhat rubla: 4,36

Hinnanguline maksumus praegusel hinnatasemel oktoober 2011 (koos käibemaksuga)

Kokku: tuhat rubla: 21657,73

Ehitus- ja paigaldustööd, tuhat rubla: 18381,75

Varustus, tuhat rubla:

Muud kulud, tuhat rubla: 3275,98

kaasa arvatud:

PIR, tuhat rubla: 998,26

Käibemaks, tuhat rubla: 3289,04

tagastatavad summad, tuhat rubla: 29,06

Teave kasutatud standardite kohta, samuti indeksid, mida kasutatakse hinnangulise maksumuse teisendamiseks baashinnatasemelt praegusele tasemele

Ehituse arvestuslik maksumus määrati baasindeksi meetodil. Kohalikud kalkulatsioonid on koostatud 2001. aasta baashindades vastavalt kalkulatsiooni ja normatiivbaasi “Riigistandard 2001” kogudele TER-2001 SPb, TERm-2001 SPb, TERr-12 SPb. Materjalide, toodete ja konstruktsioonide maksumus võeti ehituses kasutatavate põhimaterjalide, toodete ja konstruktsioonide keskmiste arvestuslike hindade kogumi järgi (SSSC St. Petersburg). Eeldatava maksumuse ümberarvestus baashinnast jooksvale oktoober 2013. aasta hinnatasemele viidi läbi arvestusliku maksumuse muutuste indekseid arvesse võttes otseste kulude elementide osas vastavalt majandusarengu komisjoni korraldusele, 09.a. Tööstuspoliitika ja kaubandus nr 1915-13/0-1-30.09.2013, 81. september 33.2004. Eeldatava maksumuse määramisel määratakse üldkulud ja arvestuslik kasum palgaarvestuse tööde liigi järgi vastavalt MDS 81-25.2001, MDS 9094-08, võttes arvesse Regionaalarenguministeeriumi kirja nr 27.11.2012-IP/29630 ja selgitused vastavalt föderaalse ehitus- ja elamumajandusagentuuri 19. novembri 81. aasta kirjale nr 05-VK/01. Ajutiste hoonete ja rajatiste kulud võetakse vastu vastavalt GSN2001-81-05-02. Lisakulud talvel tööde tegemisel aktsepteeritakse vastavalt GSN2007-XNUMX-XNUMX-XNUMX.

Teave hinnangulise maksumuse kontrollimise käigus kalkulatsiooni dokumentatsioonis tehtud operatiivsete muudatuste kohta

Jäätmekäitlustööde mahud võeti vastu vastavalt tegelikele, mida kinnitab loodusvarade, keskkonnakaitse ja keskkonnaohutuse komisjoni 4. aasta IV kvartali ehitusjäätmete vastuvõtmise akt 2013. Uuringu maksumus põhineb tegelikel kuludel. Kohalikud kalkulatsioonid on korrigeeritud: tööde mahud ja liigid on viidud vastavusse projektiga; vahetatud on vundamendi demonteerimise ja pinnase tagasitäitmise hinnad; tööde mahud ja liigid võetakse arvesse tellija poolt kokkulepitud koguste aruande alusel; Korrigeeritud on projekteerimis- ja mõõdistustööde maksumus: Toimunud on projekteerimis- ja mõõdistustööde maksumuse tõus: tööde maht on selgunud vastavalt vastuvõetud projekteerimisotsustele.