Kas te ei leidnud seda, mida otsisite? Küsi meilt! Meil on 140 TB arhiivi. Meil on kõik kaasaegsed taaskasutus- ja renoveerimisprojektid nõukogude tüüphoonetele. Kirjuta meile: info@proekt.sx

Kalkulatsioon kooli kapitaalremondiks

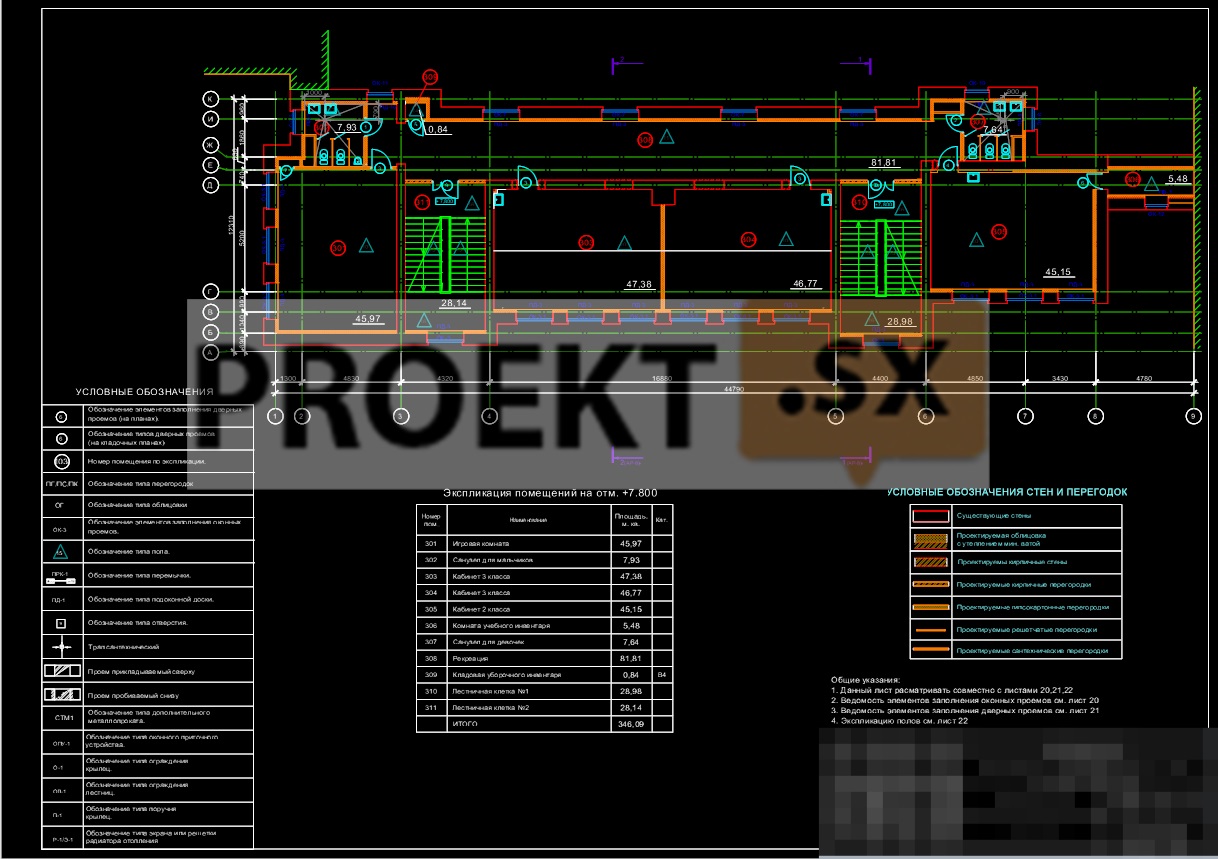

Kapitaliehitusprojekti tehnilised ja majanduslikud omadused

Krundi pindala maaeraldise piires, hektarid: 0,1733

Ehitusalune pind, m2: 600,0

Hoone üldpind, m2: 1730,00

Hoone ehitusmaht koos m3-ga: 8982,00

maa-alune osa, m3: 353,42

Korruste arv, korrus: 4

Kulunäitajad

Eeldatav maksumus 2001. aasta baashinnatasemel (ilma käibemaksuta)

Kokku: tuhat rubla: 14 441,81

Ehitus- ja paigaldustööd, tuhat rubla: 10 808,00

Varustus, tuhat rubla: 2

Muud kulud, tuhat rubla: 875,02

kaasa arvatud

PIR, tuhat rubla: 457,06

tagastatavad summad, tuhat rubla: 26,68

Eeldatav maksumus praegusel hinnatasemel seisuga märts 2012 (koos käibemaksuga)

Kokku: tuhat rubla: 91 883,16

Ehitus- ja paigaldustööd, tuhat rubla: 78 568,57

Varustus, tuhat rubla: 8

Muud kulud, tuhat rubla: 4 752,19

kaasa arvatud

PIR, tuhat rubla: 1692,23

Käibemaks, tuhat rubla: 14016,08

tagastatavad summad, tuhat rubla: 186,79

Teave kasutatud standardite kohta, samuti indeksid, mida kasutatakse hinnangulise maksumuse teisendamiseks baashinnatasemelt praegusele tasemele

Ehituse arvestuslik maksumus määrati baasindeksi meetodil. Kohalikud hinnangud koostati 2001. aasta baashindades, kasutades territoriaalseid hinnakogusid (TER-2001 SPb, TERM-2001 SPb, TERr-2001 SPb). Materjalide, toodete ja konstruktsioonide maksumus võeti ehituses kasutatavate põhimaterjalide, toodete ja konstruktsioonide keskmiste arvestuslike hindade (SSSC St. Petersburg) ja tellijaga kokkulepitud hinnakirjade kogumi järgi. Eeldatava maksumuse ümberarvutamine baashinnast praegusele 2012. aasta märtsi hinnatasemele, võttes arvesse arvestusliku maksumuse muutuste indekseid otsekulude elementideks vastavalt majandusarengu, tööstuspoliitika ja kaubanduse komisjoni korraldusele. kuupäevaga 07.03.2012 nr 279-r. Üldkulud võetakse tööliikide kaupa palgafondist vastavalt MDS81-33.2004. Eeldatav kasum määratakse töö liigi järgi palgafondist vastavalt MDS81-25.2001. Üldkulude ja arvestusliku kasumi määramisel rakendati üldkulude ja arvestusliku kasumi normidele vähendavaid tegureid vastavalt ehituses üldkulude ja arvestusliku kasumi normide rakendamise korrale alates 01.01.2011 (Regionaalministeeriumi kiri Arendus 06.12.2010 nr 41099-КК/08, 17.03.2011 .6056 nr 08-IP/81). Ajutiste hoonete ja rajatiste kulud võetakse vastu vastavalt GSNr 05-01-2001-81. Lisakulud talvel tööde tegemisel aktsepteeritakse vastavalt GSNr 05-02-2007-XNUMX.

Teave hinnangulise maksumuse kontrollimise käigus kalkulatsiooni dokumentatsioonis tehtud operatiivsete muudatuste kohta

Kliendi poolt kokku lepitud hinnakirjad esitatakse vastavalt MDS 81-35.2004 nõuetele (p 4.25, 4.28). Konstruktsioonide demonteerimisel ja demonteerimisel saadud ehitusjäätmete kõrvaldamise kulusid arvestatakse vastavalt punktile „Ehitusjäätmete käitlemise tehnoeeskiri“. Tehnilise järelevalve kulud võetakse arvesse vastavalt MDS 81-35.2004 nõuetele (p 4.87). Kohandatud on lokaalsed kalkulatsioonid: Paigaldatud ja paigaldamata seadmete maksumus on kohandatud vastavalt projekteerimisandmetele. Koolimaja ehitus- ja paigaldustööde ning kooli territooriumi haljastuse ehitustööde maht määratakse vastavalt esitatud projektile. Kasutuselevõtutööde kulud määratakse analoograjatise kulunäitajate alusel, mis on kinnitatud tellija kirjaga. Korrigeeritud on projekteerimis- ja mõõdistustööde maksumust: Projekteerimistööde maksumus on vähenenud tänu: sisseehitatud mahu vähendusteguri rakendamisele; väliste tehnovõrkude projekteerimise kulude kõrvaldamine, mis ei ole projektiga kinnitatud; tehniliste ja geoloogiliste uuringute ulatuse täpsustamine vastavalt tehnilisele aruandele.